Serasa Score: chegou a versão 3.0

Você no controle da sua pontuação. E o melhor, grátis.

Você no controle da sua pontuação.

E o melhor, grátis.

*A Conexão Bancária no Serasa Score versão 3.0 será disponibilizada para os usuários no site e aplicativo oficial. Acompanhe nesta página as atualizações.

Estamos de cara nova:

Conecte suas informações e participe da construção do seu Serasa Score

O Serasa Score mudou. Com a nova versão 3.0, você participa ativamente da construção da sua própria pontuação por meio da Conexão Bancária: conecte uma ou mais contas bancárias para ter uma análise mais real, assertiva e personalizada do seu Serasa Score.

Com o Serasa Score versão 3.0 você fica no controle:

1 de 2

Como a Conexão Bancária pode aumentar o Serasa Score versão 3.0?

As informações bancárias compartilhadas mediante a autorização do consumidor se somam a outros dados da Serasa para aprimorar as variáveis que resultam na pontuação final. Dessa forma, é possível manter ou aumentar o Score - lembrando que adotar bons hábitos financeiros no dia a dia sempre ajudam a melhorar sua pontuação de crédito.

A versão 3.0 do Serasa Score mostra seu comportamento financeiro

Ao compartilhar como você administra seu dinheiro por meio da Conexão Bancária, você tem mais chances de ter um aumento em sua pontuação de crédito. Quanto maior sua pontuação, mais o mercado entende que você honra seus compromissos financeiros sem atrasos.

Lembrando que você pode conectar quantas contas quiser e a instituição financeira mais utilizada agrega ainda mais dados para Serasa, aumentando suas chances de conseguir crédito com taxas mais acessíveis.

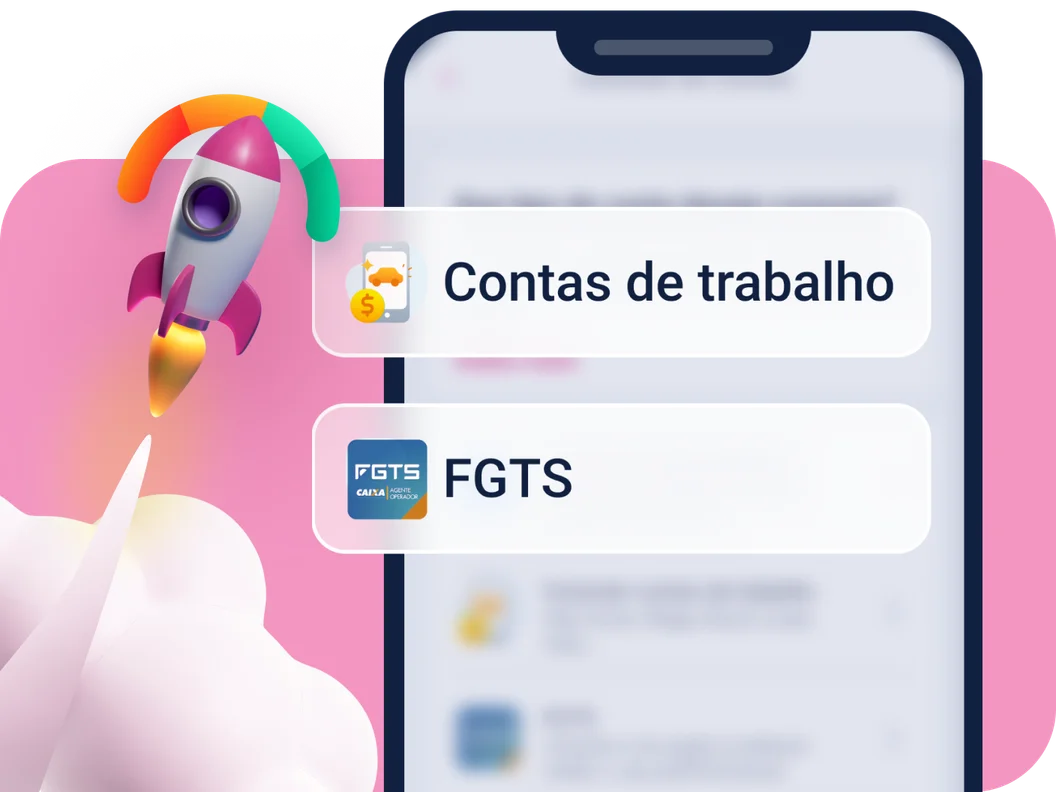

Conexão de Contas de Trabalho e FGTS

Participe do estudo da Serasa que permitirá, no futuro, uma análise mais assertiva da sua situação financeira e um Score ainda mais customizado:

- Trabalhadores autônomos podem conectar suas contas de trabalho, como Uber Driver, 99 Motoristas e iFood.

- Trabalhadores assalariados podem incluir as Contas do Fundo de Garantia por Tempo de Serviço (FGTS).

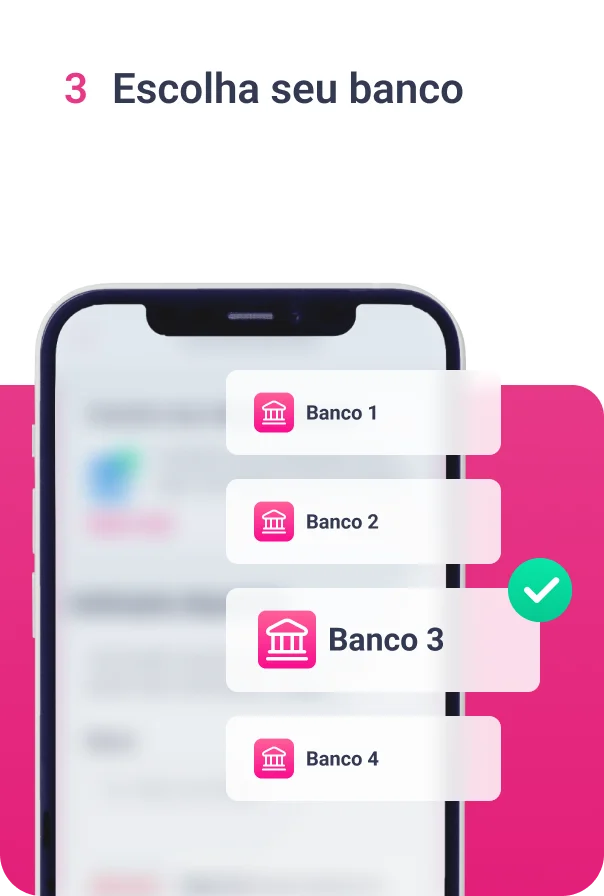

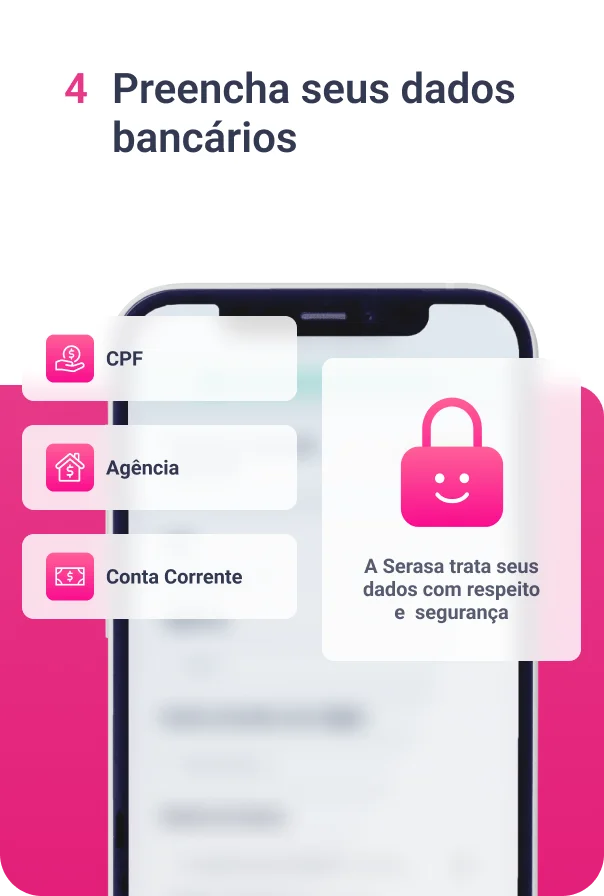

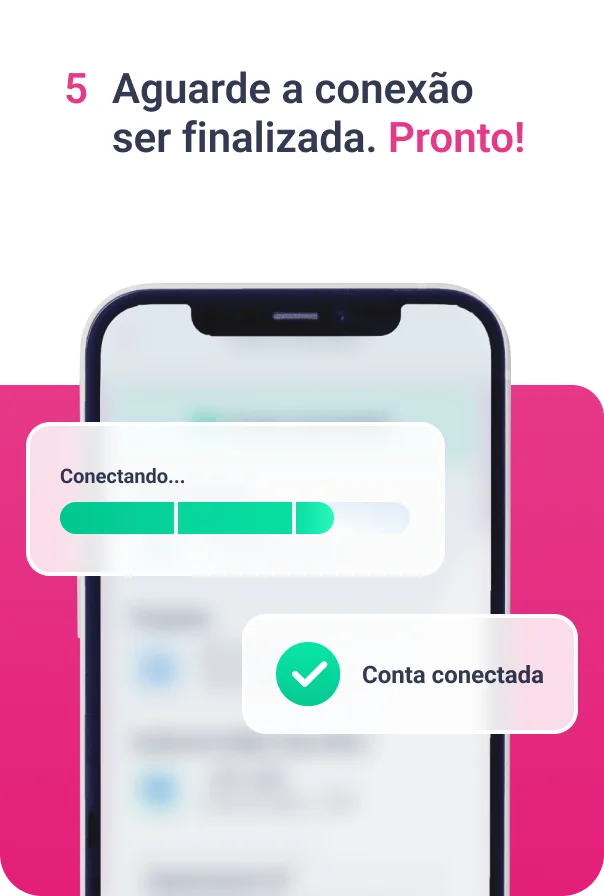

Confira o passo a passo para realizar a Conexão Bancária no Serasa Score versão 3.0:

1 de 3

*A Conexão Bancária no Serasa Score versão 3.0 será disponibilizada para os usuários no site e aplicativo oficial. Acompanhe nesta página as atualizações.

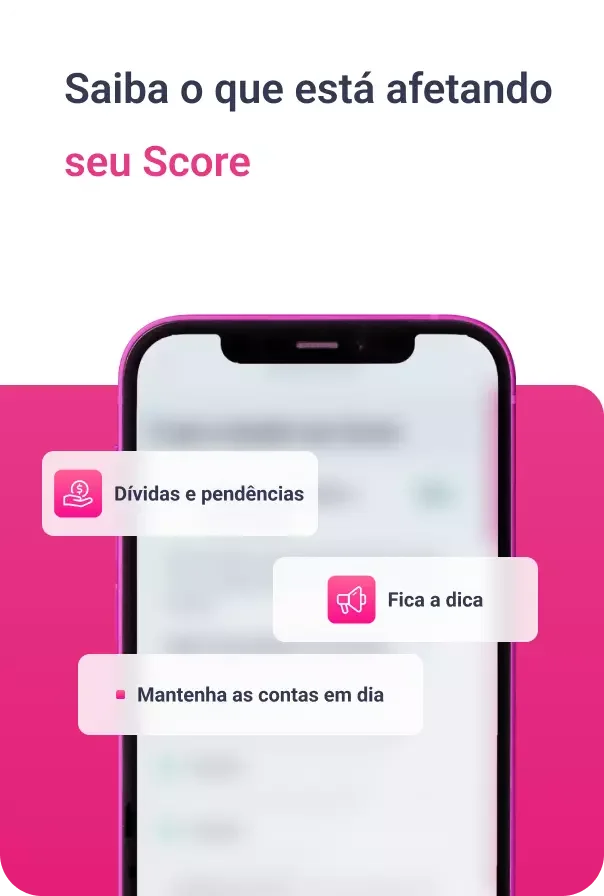

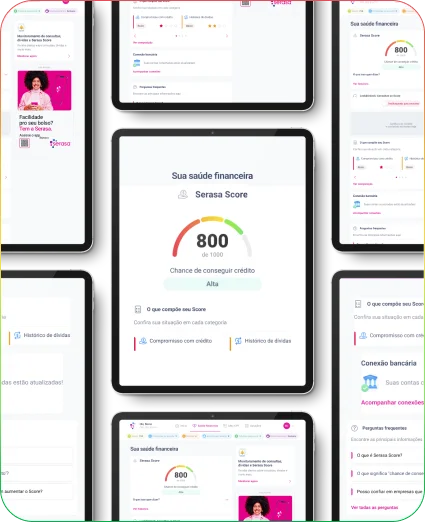

O que compõe a sua pontuação

Confira as principais informações que alteram o seu Serasa Score versão 3.0:

Conexão Bancária

Extrato da conta corrente, o salário e a renda, histórico e limite do cartão de crédito, financiamentos e outros serviços contratados.

Compromisso com Crédito

Informações do seu Cadastro Positivo referentes aos créditos contratados.

Registro de Dívidas e Pendências

Pendências em seu nome, dívidas e pagamento de dívidas.

Consultas ao seu CPF

Consultas realizadas por empresas no seu Score.

Evolução Financeira

Informações sobre seu tempo de relacionamento com o mercado de crédito e participação em empresas.

Serasa Score versão 3.0 é seguro

Pode ficar tranquilo, as suas informações estão protegidas! O fornecimento do login e da senha do internet banking é seguro e será feito somente após você acessar a sua conta na Serasa e dar seu consentimento para utilização da Conexão Bancária. Em nossos canais são aplicados os métodos de segurança orientados pelos requisitos da ISO27001, padrão de segurança internacional, adotada em diversos bancos digitais.

Isso quer dizer que a senha fornecida para permitir a Conexão Bancária é aquela senha utilizada para acessar a sua conta online (pela internet). Essa informação permitirá apenas que a Serasa tenha acesso aos dados em modo leitura, não permitindo que qualquer tipo de operação (ou seja, transações e/ou movimentações financeiras) seja realizada na sua conta.

Vale ressaltar que a senha que permite realizar transações na sua conta é diferente da senha do internet banking, sendo que a senha utilizada para fazer transações e/ou movimentações financeiras (como transferir dinheiro, realizar saques no caixa eletrônico ou autorizar outras operações) não será solicitada pela Serasa em nenhum momento.

Conexão Bancária: seu Serasa Score versão 3.0 mais personalizado

Como consultar seu Serasa Score versão 3.0

Acesse o site oficial ou baixe grátis o aplicativo da Serasa:

Faça um cadastro gratuito e em poucos segundos. É rápido!

Depois do cadastro completo, acesse com seu CPF e senha. Pronto! Na primeira página vai aparecer sua pontuação.

Tudo o que você precisa saber

Conteúdos gratuitos pra tirar todas as suas dúvidas.

- Conhecer o Blog do Score

Acompanhe as novidades do Serasa Score no nosso blog

- Acessar Manual Score 3.0

Acesse o Guia oficial da pontuação da nova versão do Serasa Score.

- Saber mais

Saiba mais sobre a segurança da Conexão Bancária

Perguntas frequentes

Confira as perguntas mais comuns sobre o Serasa Score