Quero quitar minhas dívidas: um guia prático e motivacional

Quero quitar minhas dívidas: um guia prático e motivacionalData de publicação 24 de abril de 20243 minutos de leitura

Atualizado em: 5 de dezembro de 2023

Categoria Negociar dívidaTexto de: Time Serasa

Talvez não seja possível entender absolutamente tudo sobre dívidas, mas dá para ter uma boa noção conhecendo os principais mitos e verdades sobre o tema. Confira neste artigo os principais conceitos que ajudam a entender tudo (ou quase tudo) sobre dívidas.

Mito

Após a morte de uma pessoa com dívidas, elas não passam diretamente para seus familiares. As dívidas continuam existindo, porém não são cobradas no nome dos herdeiros. O que pode acontecer é, no ato da partilha dos bens da pessoa falecida, as dívidas sejam descontadas diretamente da herança, antes de chegar aos herdeiros.

Enquanto houver bens na herança, esta responde pelas dívidas, mas, caso o falecido tenha morrido sem deixar bens, seus herdeiros não serão responsáveis pelo pagamento das dívidas.

Mito

Uma dívida sim pode ser transferida de um credor para outro, por meio de portabilidade de crédito solicitada pelo consumidor ou compra de dívida por outras empresas.

A transferência de dívidas é um processo em que uma pessoa ou empresa passa uma dívida de um credor para outro. Pelo lado do consumidor, é possível obter taxas de juros mais baixas ou mesmo consolidar várias dívidas em um único pagamento mensal (portabilidade de dívida).

Do lado das empresas, a compra de dívida é um processo pelo qual uma empresa adquire de outra os direitos sobre uma dívida. Nesse caso, uma empresa, também conhecida como recuperadora de crédito, adquire o direito de cobrar uma dívida do devedor original. Isso pode incluir dívidas de cartão de crédito, empréstimos pessoais, hipotecas ou até mesmo dívidas de empresas.

Verdade

Dívidas com bancos e cartões de crédito prescrevem após cinco anos, então podem permanecer nos cadastros de inadimplentes, como a Serasa, por esse período. Porém, a dívida não deixa de existir, apenas deixa de constar nos birôs de crédito.

Verdade

É comum bancos e outras empresas venderem dívidas para empresas recuperadoras de crédito. Assim, garantem um retorno do dinheiro mais rápido e transferem toda a responsabilidade de cobrança para a empresa que adquiriu a dívida.

Quando o banco vende sua dívida, a data de inclusão nos birôs de crédito não muda e ela mantém o prazo para prescrever (“caducar”). Porém, o valor da dívida pode alterar por conta dos juros.

Verdade

As instituições de ensino particulares podem impedir que o aluno faça a rematrícula se estiver devendo alguma mensalidade. No entanto, não podem impedir que assista às aulas relativas à matrícula vigente.

Mito

A empresa pode solicitar a consulta do CPF para mais informações, mas não pode usar essa informação como justificativa para a não contratação. Por lei, essa atitude é considerada discriminatória.

No entanto, é difícil comprovar juridicamente a situação. Como provar que a causa da não seleção de um candidato foram as dívidas? Assim, apesar da ilegalidade da situação, costuma ser difícil comprová-la.

Mito

Após o vencimento da dívida, o credor pode solicitar a negativação, mas existe um prazo mínimo para que o consumidor possa negociar a dívida antes da inclusão no cadastro de inadimplentes. Esse prazo é de no mínimo 10 dias e sempre será informado no comunicado de negativação.

Também é comum que os credores procurem o consumidor para negociar a dívida antes de solicitarem a negativação.

Mesmo sem ter um prazo definido, é importante regularizar as dívidas assim que possível para evitar a restrição ao nome e consequentes impactos financeiros negativos.

Mito

O consumidor precisa regularizar a pendência para ela ser baixada. Existem casos de anotação indevida que acabam por excluir a pendência sem ser paga, já que o consumidor não contraiu aquela dívida.

Existe também o prazo de prescrição da dívida (após cinco anos), mas a dívida permanece nos sistemas da empresa credora e pode ser cobrada extrajudicialmente.

Verdade

Essa, porém, é uma situação atípica, geralmente consequência de golpes e fraudes, como uso de documentos roubados ou perdidos para contrair empréstimos.

Mito

O banco não pode simplesmente bloquear a conta por causa de uma dúvida. Porém, pode haver cláusulas no contrato de abertura de conta corrente ou do cartão de crédito que autorizem o banco a debitar o valor contido em conta por eventual pendência financeira. Nesse caso, quando houver dinheiro na conta, ele será automaticamente debitado.

Uma liberdade que o banco tem é impedir de abrir outra conta ou adquirir outro cartão de crédito.

Não

O crédito é fundamental para a economia, e toda operação de crédito gera uma dívida futura, como prestações, parcelas de empréstimo ou financiamento. Tudo que se refere a obrigações de pagamento futuras são dívidas (crediário de loja, fatura do cartão, parcela de financeiramento etc.).

O importante é haver capacidade de pagar dívidas sem gerar problemas financeiros, como superendividamento, comprometimento de renda, negativação e outros.

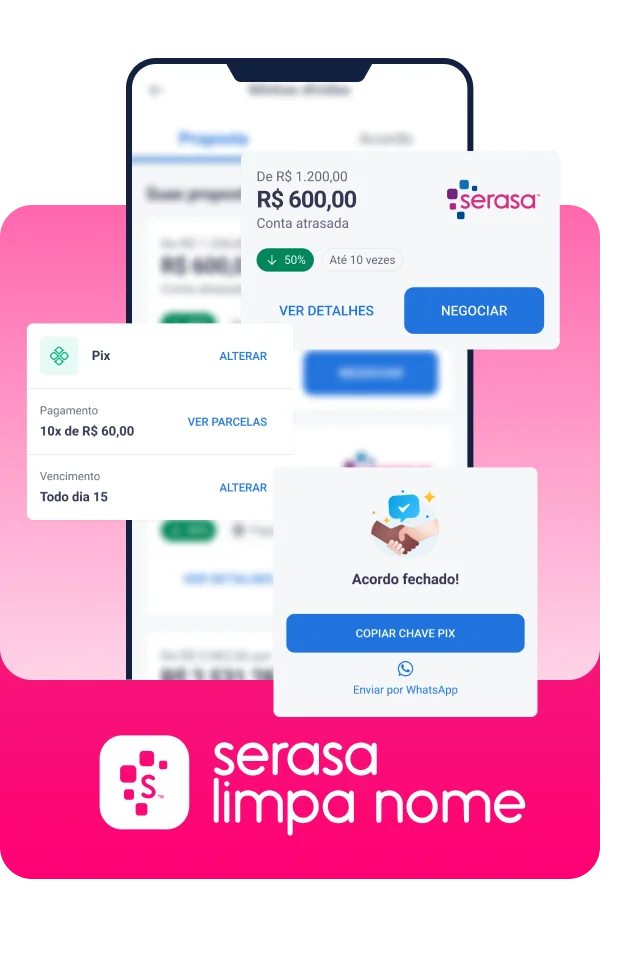

Acesse o Serasa Limpa Nome ou o aplicativo informe seu CPF e Senha.

Confira sua dívida na tela e clique em Negociar.

Escolha a melhor opção de pagamento (Pix ou boleto, por exemplo) e o número de parcelas .

Confirme as condições escolhidas e pronto!

Data de publicação 24 de abril de 20243 minutos de leitura

Data de publicação 17 de abril de 202410 minutos de leitura

Data de publicação 28 de março de 20243 minutos de leitura